全球交易银行业务的发展趋势(上)

交易银行作为贴近实体经济发展的银行业务,是传统业务在更高阶段的回归,被视为主导未来十年商业银行经营思维和业务模式变革的新方向。本文将着重介绍全球交易银行业务主要驱动因素、特征与优势、以及未来发展趋势和所面临的挑战,并提出商业银行转型应对之道。

关键词:交易银行 Transaction Banking 银行转型升级 现金管理 支付结算

全球交易银行业务(Global Transaction Banking,GTB)是现代银行业为公司/机构客户提供的商业银行批发业务。GTB是围绕公司/机构日常经营中发生的商品、资金、资本/金融资产流动而提供的高度综合、立体化的金融服务。

GTB的主要业务在次贷危机前即存在,有些已是成熟产品。但GTB作为一种特定业务组合,其形成与发展不仅只是对原有产品的简单组合,而是在原有业务基础上形成的新的理念与业务模式,具有其特殊的内涵、意义与优越性。

近几年来,全球GTB服务的市场及环境发生了变化,这些变化推动了GTB单个产品及业务线发展成为综合的GTB板块。归纳起来,驱动GTB业务发展的主要因素有以下几点。

1.公司机构/客户的市场变化:(1)公司跨国活动从简单的进出口贸易发展到全球供应链融资、产业链分工、跨国公司及行业内部贸易等模式,驱使银行改变服务方式,将过去分割的商品流动服务与资金流动服务整合,围绕客户供应链提供系列服务;(2)近10年来,国际经济从贸易主导向直接投资及金融投资转化,驱使银行业更加注重对商品、资金、资本/金融资产流提供综合服务;(3)跨国公司财务管理集中化与分散化的矛盾突出,更倾向于将现金/流动性、银行关系、财务中心RTC、外汇等集中化管理,而将支付、应收/付账分散在各地管理;(4)跨国公司倾向于建立内部银行、支付工厂这种更加综合的财务管理模式来解决财务管理集中化/分散化、集团/地方矛盾。

2.外部竞争迫使银行业采取GTB模式:随着IT技术发展,越来越多的非银行非金融机构向交易相关业务渗透,并且涉及的领域从贸易结算直到证券服务。但这些机构与银行相比都有一个共同软肋——业务局限在特定领域,并且缺乏融资、存款客户基础。在这种环境下,银行业要想抵御外部竞争,最有效的办法是将原来分散的业务线及后线、内部运营整合,加强产品及成本竞争力。

3.监管法规迫使银行业开发GTB业务:巴塞尔Ⅲ以及各国监管法规都提高了银行业的资本和流动性标准,这进一步加大了从事信贷、投资业务的难度,迫使银行普遍开发GTB这类轻资本业务。

4.增加利润——银行发展GTB内部动力:实践证明GTB的EBITDA平均达25%—50%,比银行业整体高10~15个百分点。特别是它的风险调整业绩高于许多其它业务。

5.周期性因素——次贷危机进一步促进GTB发展:次贷危机凸显了司库、财务管理在公司正常运作中的重要作用,公司倾向于将其从操作/成本中心转型为决策中心。公司也更加注重流动资金管理,倾向于在内部调剂流动资金,尽量将外部资金用于长期投资,因此更要求银行有能力为其跨国调度资金头寸、调剂余缺,并为其流动资金在跨国市场带来增值。此外,公司对流动资金的充分利用也导致了财务管理的另一趋势:将分散管理的贸易融资结算与现金管理在集团层次整合,充分监控和利用贸易产生的收/付流。财务管理的上述变化对于银行的公司/机构业务产生了重要影响,进一步提升了为其提供服务的财务管理业务线条在银行中的地位;并且要求银行改变业务模式,从出售单一产品提升为提供更加综合的解决方案。并将分割的业务线整合为交易银行模式,以提高银行系统性解决方案的能力。

1.基于传统业务的创新发展,具有强大生命力:GTB和次贷危机前的银行业务创新潮流的最大差别在于,GTB属传统银行业务的范畴,其中有些业务是银行最古老的业务,并且紧紧贴近实体经济发展;但它又包含了丰富的业务及其发展模式的创新,是典型的传统业务创新发展,是传统业务在更高阶段上的回归,所以具有很强的生命力。

2.所涉及的交易(transaction)非标的物交换(trading):GTB更多涉及银行协助公司机构处理、办理业务而提供的服务,实际上是银行的“公司机构业务处理服务”。

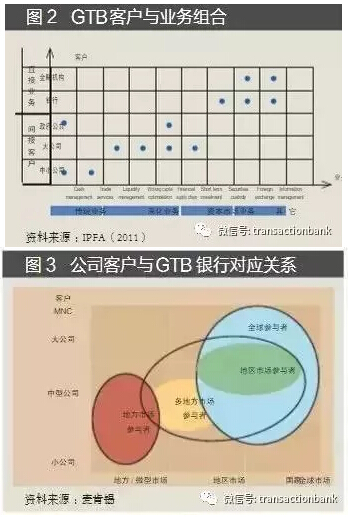

3.围绕公司/机构的产业链全程提供服务:GTB涵盖面广范,包括商品、资金、资本/金融资产的境内外及跨境流动,但主要涉及客户日常经营、交易中财务、资产等关联度最高的业务运作,特别具有协整、联动效应。其基础是支付、现金/流动性最优化管理;目标是在风险可控的基础上,尽量减少短期融资及支出,增加短期收入。这类业务占了GTB总收入的40%。

4.主要服务对象及服务方向:GTB客户83%为直接客户,主要是公司、非盈利机构、政府等;17%为中间客户,主要是银行、其他金融机构。主要客户是各种规模的资产密集型机构,其中主要是大型机构。而不同的公司/机构对业务需求的层次与深度也不同。一般中小公司更多是基础业务需求,如现金管理、贸易融资;大公司则更多为流动性、流动资本、供应链、短期投资和外汇需求。金融机构则主要是利用专业化GTB银行的服务及系统,在不增加大量投入开发内部系统及能力的条件下,充实自己的能力,延伸产品线,维持客户关系,更多是清算结算、外汇交易、证券及信息管理方面的需求。此外,根据客户/地域可分为服务于中小企业的地方GTB,服务于大公司、区域性MNC的区域GTB,服务于大公司、全球化MNC的全球GTB,以及主要围绕证券投资者提供专业交易处理服务的专业化GTB。

5.互相信任、密切的客户关系比其他业务更重要:GTB业务的特征是负债基础,公司需要将自己的财务及财产家底披露并托付银行打理,所以在这种关系中更主要的是公司对银行的信任。GTB与公司首席财务官及财务、司库部门直接对应,银行不仅需要在业务上与其目标对齐,更重要的是要建立个人间的信任。另外,由于业务、系统的复杂性,银行IT系统与公司资源计划ERP间连接的成本、时耗更多,公司选择服务提供者因此也更慎重。危机后银行对客户的选择更严苛,GTB曾因此一度呈现卖方市场;而另一方面,公司对GTB关系也更重视,所以双方都提升了依存度及要求。

6.与其他银行业务相比更难定位和定义:由于战略、组织结构、市场份额等因素不同,GTB在银行间定位与功能差异较大。该业务也因此而更有可能成为银行体现其核心竞争力的重要领域。

7.GTB其他特征:交易量通常很大;业务与收入重复性较高;业务跨行业及市场,服务对象广范;以非息差收入为主,但也有息差收入;投资量大,固定成本占比大,例如花旗2011年GTB的科技支出为10亿美元,所以业务规模对于盈利至关重要;成本支出不易确定和划分,管理开支、非直接成本占比更大,更适于采用作业成本法,按照业务程序计算成本。

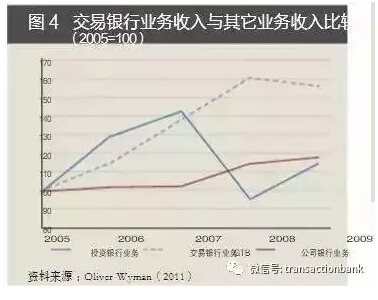

1.收入的稳定性与跨周期性:GTB业务流与商品、资金、资本/金融资产三大流量相关,不论经济繁荣或衰退、市场上升或崩盘,改变的只是流量方向、地域分布、参与者和意图等,而非流量本身。只要这三大市场流量持续,GTB业务流就不会中断。GTB的这一特性在危机前即得到银行业认同,而危机则进一步凸显了其相比其它银行业务的这一优势。危机最严重的2008年,全球投资银行收入从2007年的3070亿美元降至1720亿美元;而同期银行GTB收入则从3040亿美元增加到3540亿美元。在危机中,GTB收费与利息收入均相对稳定,并带来存款增长及利润上升。最佳银行GTB的ROE通常达40%以上。

2.有效建立客户忠诚度、维持客户关系与市场份额:客户一旦建立GTB业务关系,通常不会轻易转换银行。据考察,公司与银行的财务管理业务关系平均长达7—9年。

3.银行公司业务中最有利于全面了解客户:该业务关系的建立意味着开启了一系列相关业务交叉销售之门,可作为销售信贷、资本市场业务之枢纽。据考察,银行从公司信贷业务加上现金管理获得的收入,比单纯信贷业务平均高5倍。

4.风险资本占用通常较低:GTB主要是负债而非资产驱动,因此其风险资本的占用通常处于较低水平。

5.营运成本相对低:交易银行的效率比平均为50%,低于银行业平均值。

6.可为银行带来更多代理业务机会:许多银行都将与全球GTB银行合作视为增长战略的重要部分。

(注:本文内容节选和整理自银行业经营管理 《全球交易银行业务(GTB)的发展趋势》陆晓明)

来源:中国交易银行网

相关推荐

-

华夏银行 杨宏 跨境当前的世界贸易发展环境、地缘政治等也发生了很大变化,在这样的背景下,如何做好金融服务,支持国内国际贸易特别是“双循环”发展,成为银行业关注的重要课题。06-01

-

新发 平安 金融服务文 | 记者 陈美琪来源 |《贸易金融》杂志 2022年4月刊—访平安银行行长特别助理 蔡新发平安银行行长特别助理 蔡新发前不久,银保监...05-26

-

建设银行 区块 交易量在数字化浪潮中,科技正在深刻地改变着金融。作为先行者,建设银行通过率先实施金融科技战略,全面推动核心能力建设,实现业务高质量发展。...03-01

-

积厚 供应链 金融文/中国供应链金融年会会务组2022年,供应链金融怎样积厚成势?积厚成势主要看两点:政策的支持力度、服务实体经济能力。正如习主席说,我...02-17

-

商务局 深圳市 供应链近日,深圳市商务局印发《关于支持贸易型总部企业发展的实施意见(试行)》(以下简称“实施意见”)。鼓励企业在深设立贸易型总部企业,加...02-13

-

山东 金融服务 供应链来源:山东省工业和信息化厅近日,山东省工信厅发布《关于印发山东省“专精特新”中小企业培育方案的通知》(以下简称“方案”),《方案》...01-31